Descrizione

Il ravvedimento operoso è la procedura di versamento spontaneo per risolvere il mancato, parziale o ritardato pagamento dell’imposta dovuta.

Il ravvedimento è consentito a tutti i contribuenti, sia persone fisiche che persone giuridiche.

Per poterne usufruire è necessario che:

- la violazione non sia già stata constatata e notificata, con apposito avviso di accertamento, a chi l’ha commessa

oppure

- non siano iniziati accessi, ispezioni e verifiche non siano iniziate altre attività di accertamento (notifica di inviti a comparire, richiesta di esibizione di documenti, invio di questionari) formalmente comunicate all’autore.

Gli errori, le omissioni, i ritardi e i versamenti carenti possono essere regolarizzati eseguendo spontaneamente il pagamento:

- dell’imposta dovuta

- degli interessi, calcolati al tasso legale annuo dal giorno in cui il versamento avrebbe dovuto essere effettuato a quello in cui viene effettivamente eseguito

- della sanzione in misura ridotta.

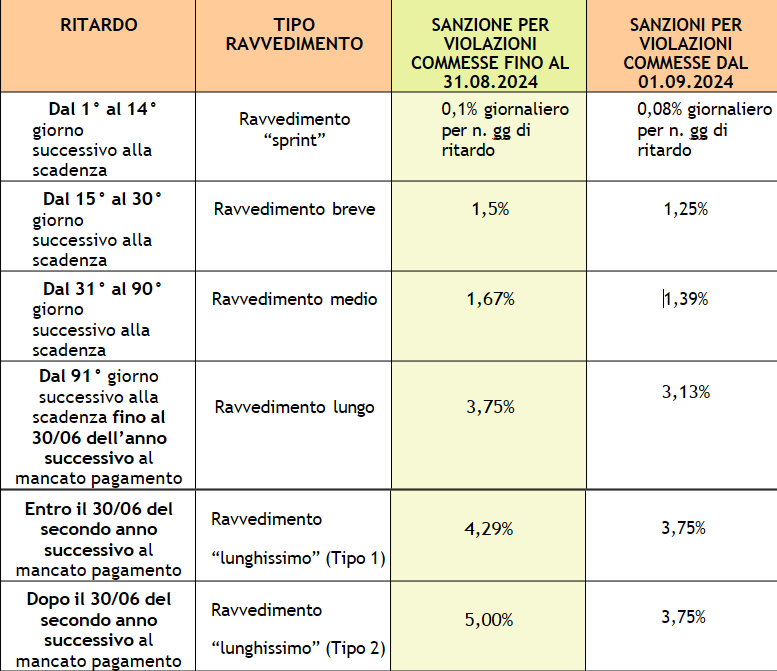

La disciplina del ravvedimento operoso attualmente vigente è quella che risulta dal seguente schema:

Per “giorno di scadenza” si intende la data in cui scade il termine utile per il versamento dell’imposta (es. per l’IMU è il 16 giugno per l’acconto e il 16 dicembre per il saldo). Il ritardo decorre quindi dal giorno successivo a tale data.